セミリタイアをしようとした場合、いつ頃になったら退職できるかよくわからない・・・、今の生活でいつ頃セミリタイアできるのかなぁと、セミリタイアというゴールがなかなか見えてこないということないですか?

仕事辞めたいと何度思っても、セミリタイアを具体的に考えたことなかったんですよね・・・

具体的にセミリタイアのことを考えることが仕事であったので、今回はどうやったらセミリタイアをいつ頃するのがベストなのか、というセミリタイアへの計画を生涯のキャッシュフローを数値化していつ頃退職できそうかということを管理人ベースでみてみようかと思います。

・収支の観点からセミリタイアが可能かどうかが判断できるようになる!

セミリタイアのための事前計画で使用する資料は?

今回セミリタイア時期の検討、キャッシュフローを確認するために使用したのは以下資料です。

この便利ツール記載内容がわかれば大まかな指針が立てられるものとなるのですがぱっと見何を入れればいいかよくわからないですよねー(´・ω・`)

便利ツールで家計をチェック(日本FP協会)

私が上記資料を元にキャッシュフローを作成するときに困った以下点を記載していきます。

- キャッシュフローはいつ頃まで作るの?

- 収入の項目は現役世代とリタイア後でどんな感じで記載するの?

- 基本生活費って何が含まれるの?

- 住居関連費って何が含まれるの?

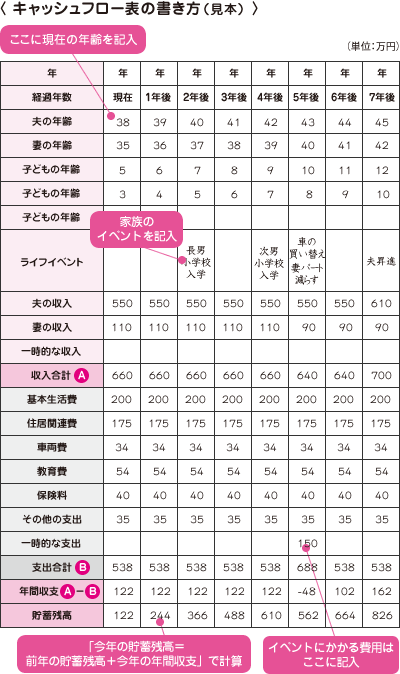

キャッシュフローはいつ頃まで作成するといいか

作成元サイトで20年~30年位で作成するといいということですので、まずは20年で作成するといいかと思います。あまり先のことはライフイベントとか想像できないというのもありますしね。

収入の項目(夫の収入、妻の収入)はどんな感じで記載するの?

収入の項目については、現役世代では額面上の年収、リタイア後はリタイアで想定する収入を記載する感じでやるとやりやすいです。

管理人の場合はフルリアタイアするだけの資産を待っていると定年まで働くことになりそうだったので、セミリタイアを想定し、サラリーマンを退職した後は月々10万円程度稼ぎながらセミリタイア生活を送るということを想定して記載しています。

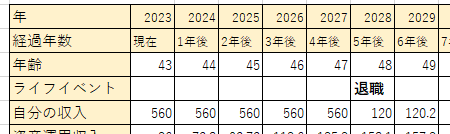

5年後セミリタイアを考えて作成した場合は以下みたいな感じになります(⁎˃ᴗ˂⁎)

退職からセミリタイア生活が始まりますが月々10万円でインフレ率に合わせ1.5%収入を増やす形で計上してみています。

基本生活費は何を記載するの?

基本生活費は以下を合算した費用です。

- 食費

- 教育費

- 被服費

- 通信費(携帯代含む)

- 光熱費(電気、ガス、水道代)

- サブスクリプション代(Amazonプライム、Netflix、YouTube Premiumなど)

- 自動車維持費

- 保険

- その他一時的な費用(冠婚葬祭など)

上記が基本生活費なのですが、正直上記金額を出せと言われてもなかなか出てこないですよね・・・。

使用クレジットカード、銀行口座を登録する、日々の買い物をクレジットカードにまとめる必要はありますが、マネーフォワードを使用するのがおすすめです。

マネーフォワードでは登録された情報に連動して、何にいくら使ったが出てきますので基本生活費を算出するのがすごく楽になります!

家計簿は何回か頑張ってつけてみましたが結局続かず(´・ω・`)

その点マネーフォワードは初期登録は面倒ですが、その後は自動で家計簿をつけてくれるのでとても楽ですー

また、食費の中でコンビニの費用がかさんでいる方はこちらの記事を参考にしてみてください。

住居関連費は何を記載するの?

住居関連費は、賃貸であれば家賃、持ち家であれば住宅ローンや固定資産税などが該当します。これもマネーフォワードと連動させるとすぐに確認できるようになってとても楽です。

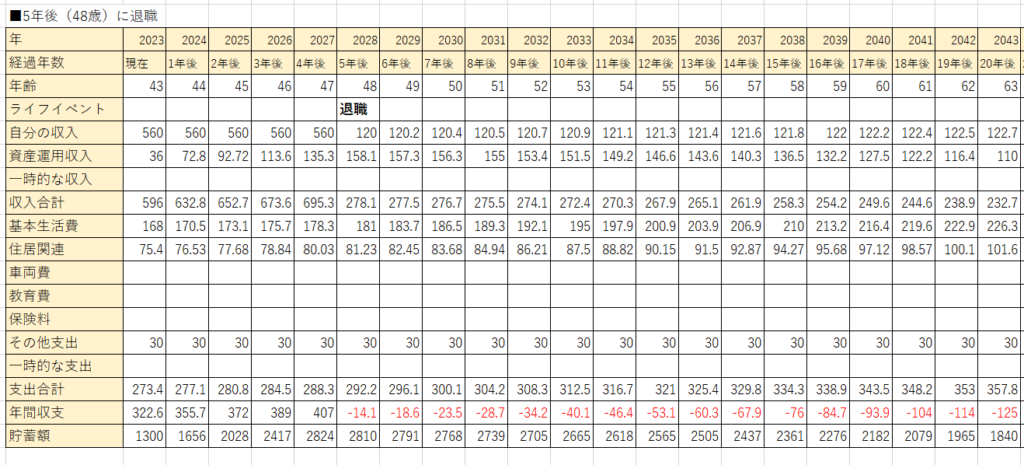

退職時期を定めたうえでキャッシュフローを作成してみると

セミリタイアのイベントとなる退職をもとに管理人キャッシュフローを作成してみます。

今回は以下条件でキャッシュフローを作成します。

・資産運用での年間利益率は10%で計算します。

・インフレ率は年間1.5%で計算します。

・退職後の収入は年間120万円*インフレ率で計算します。

5年後に退職するパターンでのキャッシュフロー

退職を5年後に定めたキャッシュフローを作成してみるとこんな感じになります。

収入と収支のバランスが悪いので退職した年から年間収支がマイナスとなっています。

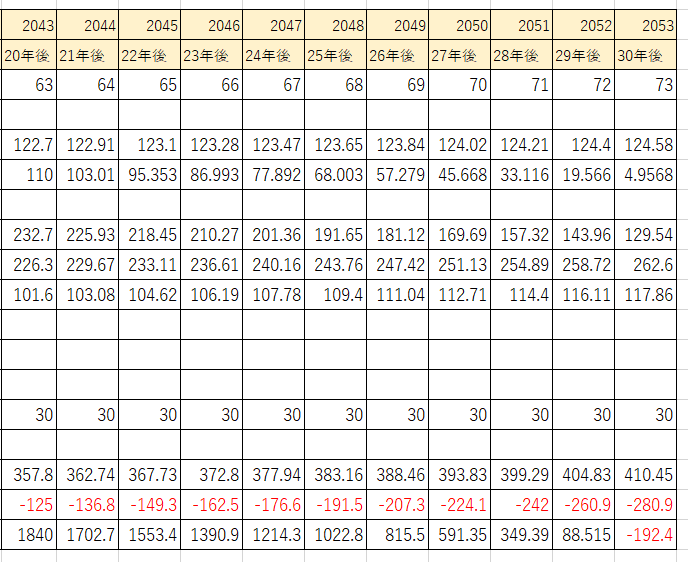

上記キャッシュフローだと20年後までしか作成していませんが、30年後に貯蓄額がマイナスに途中する見込みとなりました(´・ω・`)。

30年後で資産が尽きることになりそうなので、自分の収入か基本生活費、住居関連などの支出を見直さないと5年後に退職はできないということになりそうです。

5年で退職するためには基本生活費、住居関連、自分の収入全てを見直さないと無理っぽいなぁ・・・。

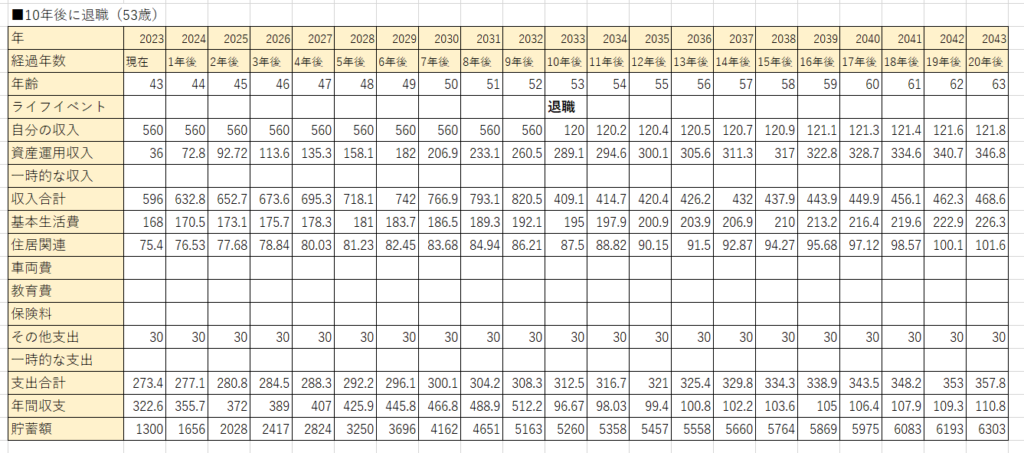

10年後に退職するパターンでのキャッシュフロー

5年後の退職では収入、支出ともにかなり見直さないといけない感じになったので、退職時期を5年後ろ倒しして10年後に設定してキャッシュフローを作成してみます。

10年後の退職にすると年間収支が完全にプラスになっているので、10年後に退職しても資産が尽きることはないという結果になりそうです(*´∀`*)。

上記キャッシュフローだとセミリタイアする際の懸念点である資産が尽きる、フルタイムで週5日以上働く生活に戻さないといけないということが無さそうなので、10年後に退職する案で今後セミリタイアを目指すことが第一候補になりそうです。

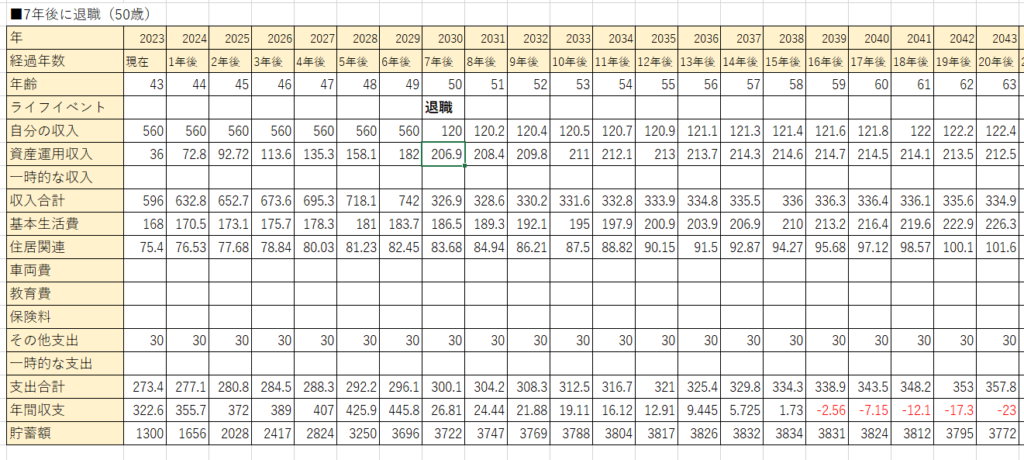

7年後に退職するパターンでのキャッシュフロー

先ほど10年後に退職するパターンでのキャッシュフローがよさそうだと結論付けましたが、管理人自身フルタイムで週5日以上働く生活を10年も続けたくないので、7年後の退職でキャッシュフロー上問題ないかも確認してみます。

7年後退職するパターンだと、退職後資産を切り崩しての生活になる見込みなのですぐには収支バランスがマイナスになるようなことはないのですが、退職して9年目くらいに収支がマイナスとなりそうです。

20年後以降のキャッシュフローも作成してみたのですが、45年後頃に資産がマイナスに突入する生活になる可能性が高いため、7年後の退職は今の基本生活費、住居関連の支出と収入のままでは厳しいかなぁというところです。

ただ5年後の退職に比べると抜本的な見直しというよりは、今借りている賃貸物件から安いところに引っ越す、食費を抑えるために外食は控えるなどの対策で行ける可能性ありです。

まとめ

今回は退職してもセミリタイア生活が維持できるかという点を、キャッシュフローで確認してみました。管理人の情報をもとにキャッシュフローを作成しているので、実際にキャッシュフローを作成して退職可能時期を確認する場合は参考にしてもらえると幸いです。

20年近くのキャッシュフローを作成していますが、ライフイベントが退職のみで、収入もかなりのどんぶり勘定なので一度キャッシュフローを立てて終わりでなく定期的にキャッシュフローを修正してセミリタイア生活突入時期をより具体的な計画に落とし込むための指標にしていこうかと考えています。

コメント